印刷

印刷

生産性向上特別措置法関連

狛江市では、中小企業支援の観点から、国の生産性向上特別措置法に基づき先端設備等の導入促進基本計画を策定し、平成30年7月31日に国の同意を得ました。特例を受けるためには、事業所ごとに先端設備等導入計画を作成し、市から認定を受ける必要があります。

狛江市導入促進基本計画について

労働生産性に関する目標

年平均3%以上向上すること

先端設備の種類

対象設備は経済産業省関係生産性向上特別措置法施行規則第1条第1項で規定する先端設備等の全て

対象地域

対象区域は狛江市の全域

対象業種・事業

対象業種は全業種とし、労働生産性が年平均3%以上の向上に資すると見込まれる事業を対象とする

導入促進基本計画の計画期間

令和3年6月30日から5年間

先端設備等導入計画の計画期間

3年間、4年間、5年間

配慮すべき事項

- 市税を完納していること

- 人員削減を目的とした取組は認定の対象としない

- 公序良俗に反する恐れのある取組や反社会的勢力との関係が認められるものは認定の対象としない

- 事業を実施するにあたって、関連する法令および条例等を遵守していること

支援内容

- 生産性向上に資する設備投資を行った際に、固定資産税が3年間ゼロとなります。 (税制措置)

- 信用保証協会による信用保証のうち、普通保険等の通常枠とは別枠での追加保証や保証枠の拡大が受けられます。(金融支援)

- 以下の補助金について、優先採択(加点)を受けることができます。 (予算支援)

・ものづくり・商業・サービス経営力向上支援事業

・小規模事業者持続化補助金

・戦略的基盤技術高度化支援事業

・サービス等生産性向上IT導入支援事業(IT補助金)

先端設備等導入計画について

- 「先端設備等導入計画」とは、中小企業・小規模事業者等が設備投資を通じて労働生産性の向上を図るための計画です。

- 中小企業・小規模事業者等が「狛江市導入促進基本計画」の内容に沿った「先端設備等導入計画」を策定し、狛江市からの認定を受けた場合、上記支援を受けることができます。

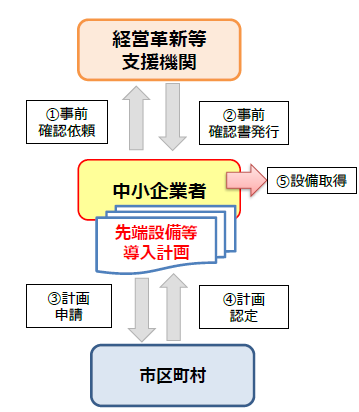

先端設備等導入計画の認定フロー

- 「先端設備等導入計画」の様式・記載例を確認し作成した後、認定支援機関(商工会・金融機関)に確認依頼する。

- 内容に問題がなければ、認定支援機関から確認書が発行されます。

- 認定申請書(様式第三)や確認書を用意し、市役所へ郵送もしくは持参する。

- 申請した「先端設備等導入計画」が「狛江市導入促進基本計画」の内容に合致した場合、市から認定書を交付します。

- 市から認定を受けた「先端設備等導入計画」に基づいて、設備を取得する。

認定を受けられる「中小企業者」の対象者 ※税制支援は対象となる規模要件が異なりますのでご注意ください。

| 業種分類 | 資本金の額または出資の総額 | 常時使用する従業員の数 |

|---|---|---|

| 製造業その他(※1) | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5千万円以下 | 50人以下 |

| サービス業 | 5千万円以下 | 100人以下 |

| ゴム製品製造業(※2) | 3億円以下 | 900人以下 |

| ソフトウェア業 | 3億円以下 | 300人以下 |

| 情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5千万円以下 | 200人以下 |

※1「製造業その他」は、上記から「卸売業」から「旅館業」まで以外の業種が該当します。

※2自動車または航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く。

先端設備等導入計画の記載内容について

先端設備等導入計画には、「中小企業者が、一定期間内(※1)に労働生産性(※2)を一定程度向上(※3)させるために先端設備等を導入」することを記載します。

※1 計画策定から3年間、4年間または5年間

※2 労働生産性は、次の算式によって算出します。

※減価償却費:会計上の減価償却費

※3 基準年度(直近の事業年度末)比で労働生産性が年平均3%以上向上すること。

固定資産税特例について

認定を受けた「先端設備等導入計画」に基づいて、一定の設備を新規取得した場合、新規取得設備に係る固定資産税の課税標準が3年間にわたってゼロになります。

要件について

以下の要件を満たした場合、固定資産税の特例を受けられます。(※先端設備等導入計画の要件と異なりますのでご注意ください。)

| 要件 | 内容 |

|---|---|

|

対象者 |

資本金1億円以下の法人、従業員数1,000人以下の個人事業主のうち、先端設備等導入計画の認定を受けたもの(大企業の子会社を除く) |

|

対象設備 |

生産性向上に資する指標(生産効率、エネルギー効率等)が旧モデル比と比較して年平均1%以上向上する設備 <種類(最低取得価格/販売開始時期)>

|

|

その他要件 |

|

申請様式等について

先端設備等導入計画に係る認定申請書・計画書 [29KB docxファイル]

先端設備等導入計画に係る認定申請書・計画書 [29KB docxファイル]

※ 認定申請書・計画書【記載例】 [253KB pdfファイル]

認定申請書・計画書【記載例】 [253KB pdfファイル]- 認定支援機関確認書 [26KB docxファイル]

- 誓約書 [25KB docxファイル]

申請書提出用チェックシート [29KB xlsxファイル]

申請書提出用チェックシート [29KB xlsxファイル]

提出書類について

認定申請に必要な書類

(1) 1.先端設備等導入計画に係る認定申請書 1部

(2) 2.認定支援機関確認書 1部

(3) 納税証明書(市区町村税の納付状況が確認できるもの) 1部

(4) 4.申請書提出用チェックシート 1部

固定資産税の特例措置を受ける場合必要な書類

上記(1)~(4)に加えて、以下の書類

(5) 工業会証明書の写し

(6) 3.誓約書

詳細について

事業の詳細については各リンク先をご覧ください。

戻る

戻る

ページの先頭

ページの先頭